在金价突破3000美元/盎司后,国际和国内的舆论都陆续出现了一些类似“黄金猛涨、钻石崩塌”的评论文章。这些文章单纯从价格的涨跌出发,将黄金和钻石强行扯到一起进行对比,从而得出了某些吸睛的结论。

首先必须承认的是,在长期缺乏通用型营销的影响下,钻石行业已经成了C端舆论中的一个不怎么招人待见的话题。这是行业过去十几年运作中存在的重大缺陷,并且目前正在修补的过程中。至于需要多久才能真正修复,这取决于业内的态度和方法。

作为第三方观察者,我们始终对行业的发展抱有信心。

在上述言论出现的同时,也有一些分析师做出了相应的反驳,认为单纯通过对比两者的价格来判断行业的兴衰,这是一种片面且脱离实际的分析方法。我们也觉得这种简单的对比法不仅忽略了两者在资产属性、市场结构、需求逻辑等方面的本质差异,还可能误导市场参与者对行业价值与发展潜力的客观判断,因此发布本文,参考一些国际观点,从不同的角度进行阐述。

核心属性差异

黄金具备强金融属性,其价格与地缘政治风险(如俄乌冲突、中美贸易战等)、货币政策(美联储降息预期)及通胀水平等等高度相关。数据显示,2024年全球央行黄金储备增加1000余吨,连续三年突破千吨关口,凸显其作为主权信用对冲工具的地位。

钻石是弱金融属性产品,它的核心是情感消费(如婚庆市场占比超60%),其需求与居民可支配收入、消费信心指数强相关。通常情况下,钻石价格波动滞后于经济周期6-9个月,反映了其作为非必需品的行业弹性。

所以从本质上看,黄金属于“货币金属”,而钻石属于“情感商品”,完全不一样。

定价机制差异

黄金市场以伦敦定盘价为核心基准,辅以期货市场的价格发现功能,整体流动性强且具备全球性定价框架,但区域价格可能因本地因素(如政策、汇率)存在差异。

钻石的定价则依赖4C分级体系、分级证书体系等等,以消费为主要驱动力,通过毛坯和裸钻的分阶段流动形成溢价。

因此这两者的价格并不具备合理的对比性,如果只是简单的从孰涨孰跌来做出行业前景判断,这是缺乏逻辑基础的。

压力传导

黄金是“避险刚需”,钻石却具备“顺周期性”的特点,所以黄金的牛市大概率会对钻石产生多重的压力,如宏观经济层面的“挤出效应”、投资替代与渠道资源的争夺等等。

这种压力产生了比较微妙的效应,有时候会形成相反的价格发展趋势。

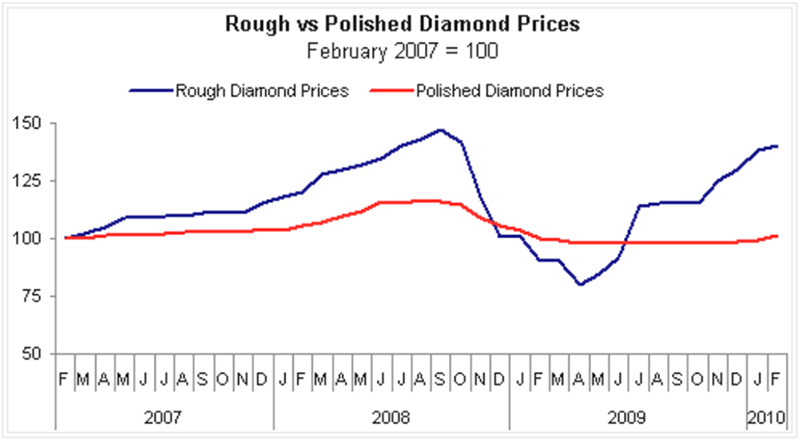

如2008-2009年金融危机期间,黄金价格一直在800-900美元/盎司附近稳步上升,而天然钻石毛坯的价格却下跌了40%(如下图)。2020年疫情期间,黄金价格再创新高,但天然钻石原石的价格却下降了11%(数据源:贝恩)。

▲ 2007-2009年天然钻石毛坯和裸钻价格指数变化。数据源:IDEX

注:为建立相似维度的比较基准,不少人更倾向于选取钻石产业链的初级产品(即毛坯/原石)的价格(而不是裸钻价格),以对应黄金的定价层级。

培育钻石有什么影响

培育钻石出现之后,显然对整个钻石行业产生了很多层面的影响,其中比较重要的有两个:

(一)价格波动。这其实是合理的,并且已经开始趋稳。

在培育钻石进入消费者视野之后的数年里,毛坯价格普遍下降了九成左右,裸钻的零售价格也从天然钻石的80%左右跌至15%左右。这一系列的强烈变化,无疑搅乱了传统的钻石价格结构。特别是在下游对钻石的需求发生分歧之后,它进一步引发了钻石价格的整体下滑。

但正如之前很多分析师提出的那样,这种情况在两者的价格差达到一定程度之后,就会归于稳定,然后给培育钻石和天然钻石都带来了新的发展机会。

有人将其称为“涅槃重生”。

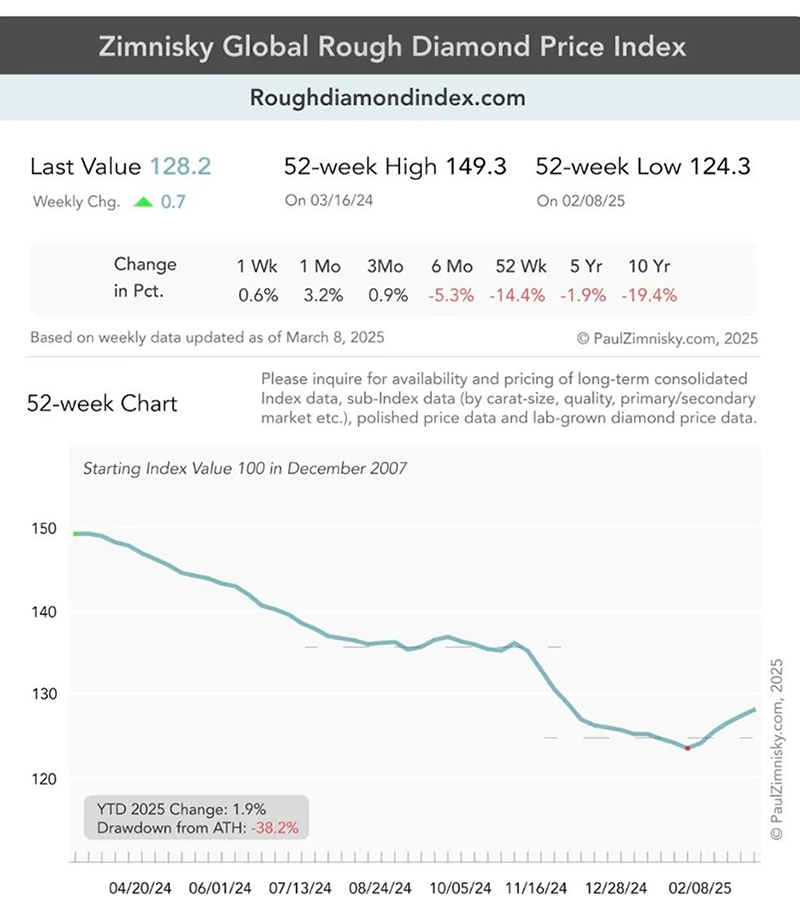

从目前的价格趋势来看,天然钻石原石的价格已经开始回升,最近一个月内指数上升了 3.2%(如下图);而培育钻石方面,小颗粒毛坯的价格也在去年年底开始回升。所以之前的价格波动是一个行业在注入科技力量之后的阵痛和演变,而不是走衰的标志。

▲ 图源:Paul Zimnisky

(二)消费意识的转变。这个是深刻的,也是有利的。

影响消费意识的因素有很多,培育钻石的出现是其中一个催化剂。随着经济环境的变化,以及网络科技的进一步发展,消费市场正在不可逆转地趋于理性化和透明化。

然而,在培育钻石满足越来越多大众消费的同时,天然钻石并没有丧失其稀缺属性以及高净值客户的黏性。这种状况的进一步发展,加上两类产品价格差距的拉大,会将各自对标的市场带向某种类似平行的状态。三年前,当有人提出这样的观点时,并没有得到大范围的认同,主要原因是因为当时的价格差异还不够大。但时至今日,国际范围内都在强调两件事:

(1)分清楚彼此。

(2)服务好各自的客群。

所以,当黄金价格不断飙升的同时,我们实在没有必要将这个现象和钻石价格的波动强行混到一起,而是要在认清两类产品本质差异的基础上,用更积极的方式促进和谐的发展。

点燃情绪、引发冲突,确实能为媒体带来一些流量。但有些流量,不要也罢。(以上内容请谨慎参考,本文封面图源自网络,无任何商业用途) 本文经 钻石观察® 授权转载